Organisatieontwikkeling

De wereld om ons heen verandert doorlopend. Opgaven komen in steeds hoger tempo op ons af, al dan niet in de vorm van nieuwe ontwikkelingen die vragen om adequaat handelen en snel anticiperen van de gemeente, onze inwoners en (maatschappelijke) partners. Verandering is daarbij de enige constante. Om de balans hierin te bewaken moeten we keuzes maken, prioriteren en vooruitkijken in goed samenspel tussen raad, college en gemeentelijke organisatie. Het is noodzakelijk dat de organisatie is toegerust om opgaven en ambities op te kunnen pakken in het licht van toekomstbestendigheid. In 2024 zijn de volgende activiteiten uitgevoerd:

We zijn een aantrekkelijke werkgever en iedere medewerker is ambassadeur van Laarbeek

In 2024 is een onderzoek afgerond naar onze werkgeversidentiteit. Een projectgroep is vervolgens aan de slag gegaan om deze identiteit te vertalen in o.a. onze huisstijl en onze uitingen. Zo is een social media strategie opgesteld. Ook komt onze identiteit steeds meer naar voren op bijvoorbeeld Peelbanen.nl.

We zijn in 2024 gestart met een instroomprogramma voor nieuwe medewerkers. Deze doorlopen een instroomcarrousel waarin ze kennis maken met de organisatie, de cultuur, onze manier van werken, onze huisregels etc. De modules in de instroomcarrousel worden gegeven door onze eigen medewerkers.

De coördinatoren hebben in 2024 een driedaagse opleiding gevolgd: Leidinggeven zonder formele macht. In drie dagen hebben ze kennis opgedaan op thema’s als gedragsverandering, actief luisteren, omgaan met weerstand en 360 graden feedback. Thema’s die hen helpen om hun functie als coördinator beter uit te voeren.

Tot slot hebben we in 2024 verschillende voorzieningen voor de medewerkers geïntroduceerd, waaronder een leasefietsregeling en fruit op het werk. Ook is onze digitale leeromgeving gemoderniseerd.

Onze bedrijfsvoering is modern

In het kader van het verbeteren van onze bedrijfsvoering hebben we in 2024 onze P&C-cyclus vereenvoudigd door naar één financiële rapportage te gaan.

In 2023 is de mandaat- en budgethoudersregeling aangepast. Met die aanpassing is, waar mogelijk, het mandaat lager in de organisatie gelegd waarmee we de flexibiliteit in de organisatie hebben vergroot. In 2024 zijn deze regelingen geëvalueerd en waar nodig bijgesteld.

Vanuit het intergemeentelijk team is in 2024 hard gewerkt om ons netwerk en onze digitale informatievoorziening bij de tijd te houden en zo een gedegen en continu niveau van dienstverlening te kunnen blijven bieden. Voor meer informatie wordt verwezen naar het onderdeel Informatisering en automatisering in deze paragraaf.

Tot slot hebben we in 2024 het gemeentehuis verduurzaamd.

Onze ambities zijn in balans met onze capaciteit én kwaliteit

In 2024 is door het managementteam een concernplan opgesteld en heeft elk team een teamplan opgesteld. Door deze plannen is er inzicht en focus op de verdere doorontwikkeling van de teams en de organisatie.

Tegelijkertijd is ook de implementatie van projectmatig werken verder uitgevoerd. Door op een gestructureerde en duidelijke manier te werken wordt het inzicht verbeterd en de beheersing van projecten versterkt. Ook leggen we hiermee de basis voor een goede prioritering. In 2025 gaan we hier mee door.

Er is een sterk samenspel tussen bestuur, organisatie, regio en samenleving

In 2024 is het samenspel MT en college, MT en coördinatoren en de coördinatoren onderling versterkt. Door periodiek met elkaar stil te staan bij de samenwerking wordt de onderlinge band versterkt wat resulteert in een beter samenspel. We concluderen dat er veel goed gaat en dat er veel is wat we koesteren en willen behouden. Denk hierbij aan de enorme bevlogenheid, de laagdrempeligheid en benaderbaarheid van iedereen. Daarnaast zien we ook dat de onderlinge relatie versterkt kan worden. We kunnen meer begrip voor elkaars behoefte ontwikkelen en ook de prioritering is een samenspel wat verbeterd kan worden.

Dienstverlening

Laarbeek wil dat onze inwoners onze dienstverlening ervaren als makkelijk, toegewijd en persoonlijk. In onze dienstverlening staat de inwoner centraal. We richten onze dienstverlening zo in dat iedere inwoner er eenvoudig en effectief (makkelijk) gebruik van kan maken. We zijn toegewijd in onze dienstverlening: inwoners kunnen op ons rekenen én we zijn betrokken bij ze. We voelen en nemen de ruimte om onze inwoners positief te verrassen. Tot slot behandelen we onze inwoners met respect en zijn we behulpzaam. Naast onze eigentijdse digitale dienstverlening blijft het persoonlijk contact bestaan.

Terwijl we dagelijks bezig zijn diensten te verlenen aan onze inwoners verandert onze dienstverlening ook continu. Wettelijke taken die op ons afkomen, zoals de Wet open overheid, zorgen ervoor dat we ons steeds moeten aanpassen. Ook de vervanging van software systemen, zoals ons zaaksysteem, zorgen ervoor dat we onze processen voortdurend tegen het licht houden. In deze dynamische omgeving is het belangrijk dat we zeggen wat we doen en doen wat we zeggen. Daarnaast is het belangrijk om alle ontwikkelingen in onderlinge samenhang op te pakken zodat ze elkaar versterken.

In 2024 zijn we begonnen met het opstellen van een programma Dienstverlening. Dit programma heeft als doel om vanuit een herzien dienstverleningsconcept (onze belofte) planmatig uitvoering te geven aan de verschillende (soms al lopende) projecten en activiteiten en zo te sturen op het realiseren van (en onderling versterken van) doelstellingen om onze (digitale) dienstverlening te verbeteren.

In 2024 zijn we ook begonnen met de voorbereidingen voor de vervanging van ons zaaksysteem e-Suite. E-Suite wordt uiterlijk medio 2027 vervangen door Podium-D. Deze vervanging vraagt om grote zorgvuldigheid. Tegelijkertijd zullen we met de introductie van Podium-D onze digitale dienstverlening verder uitbreiden.

In 2024 hebben we onze digitale dienstverlening uitgebreid. Zo zijn de volgende web-formulieren toegevoegd: aanmeldformulier 'kinderlintjes', aanvraag koop of huur reststrook gemeentegrond, standplaatsvergunning, aanvraag adoptiegroen, aanvraag gehandicaptenparkeerplaats en meldpunt Ondermijning.

In 2024 is hard gewerkt om de veranderingen in de zelfevaluatie van BRP te borgen in de organisatie. De wettelijke maatregelen moeten vertaald worden in toetsbare normen of beheersdoelstellingen. Deze komen vast te liggen in een kwaliteitsplan BRP.

Informatisering & Automatisering

Een goede informatievoorziening is van belang om een gedegen en continu niveau van dienstverlening te bieden. Er zijn steeds veranderende wetgevingen. Trends en ontwikkelingen volgen elkaar in een sneltreinvaart op. Deze zijn van invloed op onze (digitale) informatievoorziening. Om hierop in te spelen werken we binnen het intergemeentelijk team ICT langs vijf ontwikkellijnen. In 2024 zijn de volgende activiteiten uitgevoerd:

Ontwikkellijn servicedesk

In 2024 is gestart om de dienstverlening van de servicedesk te optimaliseren door de herinrichting van het ticketsysteem. Een goed ingericht ticketsysteem is een essentieel hulpmiddel om gebruikers efficiënt en effectief te ondersteunen. Dit project wordt in 2025 afgerond.

Eind 2024 is geïnvesteerd in de continuïteit van de servicedesk door twee medewerkers vast in dienst te nemen, waardoor gebruikers kunnen rekenen op vertrouwde en consistente ondersteuning.

Ontwikkellijn beheer van systeem- en netwerkbeheer (hosting)

In 2024 is de traditionele telefooncentrale vervangen door cloud-telefonie en bellen we via Microsoft Teams. Dit draagt bij aan een eenvoudiger en toekomstbestendiger ICT-landschap. Daarnaast biedt bellen via Microsoft Teams meer flexibiliteit in de telefonische dienstverlening, de mogelijkheid om eenvoudig welkomstberichten in te stellen en extra functionaliteiten voor een betere bereikbaarheid.

In 2024 hebben we ook het nieuwe wifi-netwerk in gebruik genomen. Dit netwerk biedt betere dekking in het hele gemeentehuis en voldoet aan de nieuwste eisen op het gebied van snelheid, stabiliteit en informatiebeveiliging.

Ontwikkellijn ontwikkelen informatiemanagement

De voorbereidingen voor de implementatie van het nieuwe dienstverleningsplatform PodiumD zijn in 2024 gestart. Dit open-source platform vervangt e-Suite en biedt een flexibeler en moderner alternatief dat beter aansluit op de gemeentelijke dienstverlening. De implementatie, in samenwerking met vereniging Dimpact, verloopt gefaseerd en wordt medio 2027 afgerond.

Ook zijn de digitale formulieren op de website geoptimaliseerd en is de gegevensuitwisseling tussen applicaties verder gestandaardiseerd.

Ontwikkellijn ontwikkelen functioneel beheer

In 2024 is een advies opgesteld voor de doorontwikkeling van functioneel beheer, met als doel de ondersteuning van applicaties en processen verder te professionaliseren. In 2025 wordt hierover een besluit genomen, waarna de implementatie gefaseerd zal plaatsvinden in 2025 en 2026.

Ontwikkellijn ontwikkelen digitale vaardigheden organisaties

Diverse applicaties, zoals de Beheer Openbare Ruimte applicatie, zijn in 2024 naar de cloud verhuisd. De eindgebruikers hebben een centrale rol gespeeld bij de keuze van deze applicaties, zodat de oplossingen optimaal aansluiten op hun behoeften. Deze cloud-gebaseerde SaaS-oplossingen bieden voordelen, zoals eenvoudiger gebruik, automatische updates en betere toegankelijkheid. Dit draagt bij aan efficiënter en flexibeler werken.

Informatiebeveiliging en privacy

Informatiebeveiliging en privacy vragen continu aandacht. De wereld om ons heen verandert snel en dreigingen zijn vrijwel dagelijks aan de orde. In 2024 is het team Informatiebeveiliging en privacy aangevuld met nieuwe medewerkers. Belangrijkste aandachtspunt van het team blijft het vergroten van de volwassenheid van de organisatie op het gebied van informatiebeveiliging en privacy.

Afgelopen jaar is gewerkt aan het op orde brengen van enkele basisprocessen. In 2025 wordt hieraan een vervolg gegeven om nog meer in controle te komen. Een onderdeel hiervan is de Baseline Informatiebeveiliging Overheid (BIO – het gemeentelijk normenkader). De verdere invoering van dit normenkader en maatregelen zal de komende jaren plaatsvinden.

Het afgelopen jaar zijn we gestart om een gedegen fundament te leggen op het gebied van privacy door het opstellen van een geactualiseerd privacybeleid, procedures en werkprocessen. Er wordt gewerkt via een realistische jaarplanning waarbij de afweging is gemaakt om de balans te vinden in zowel kwaliteit en kwantiteit, aansluitend op het ambitieniveau van de organisatie.

Informatie- en archiefbeheer

In 2024 is gestart met kwaliteitscontroles volgens het vastgestelde kwaliteitssysteem. In 2025 wordt het eerste jaar geëvalueerd.

Verder hebben we een inventarisatie van het informatiebeheer van de applicaties gemaakt en dit vastgelegd in informatiebeheercontracten.

De projecten Migratie voormalig zaaksysteem en Digitalisering bouwvergunningen vanaf 1997 zijn in 2024 niet helemaal afgerond, maar zijn in de afrondende fase.

Gegevensbeheer

We hebben afgelopen jaar het traject ‘Data op orde’ afgerond. We hebben grip op het bijhouden van de basisregistraties (BAG/BGT/BRO).

In 2024 hebben we een onderzoek uit laten voeren om de ontwikkelkansen van gegevensbeheer in beeld te brengen. In 2025 wordt gestart om de kennis en capaciteit van het cluster gegevensbeheer af te stemmen op de uitkomsten van dit onderzoek.

Het traject om het functioneel beheer voor geo-informatie te professionaliseren, in samenwerking met ICT en de gemeente Gemert-Bakel, is in gang gezet.

Rechtmatigheid

Met ingang van het boekjaar 2023 is Gemeente Laarbeek verplicht om zelf een rechtmatigheidsverantwoording op te stellen. Hiermee legt het college van Burgemeester en Wethouders (hierna college van B&W) zelfstandig verantwoording af in hoeverre de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties, rechtmatig tot stand zijn gekomen. Dit houdt in dat deze in overeenstemming zijn met door de gemeenteraad vastgestelde kaders zoals de begroting en gemeentelijke verordeningen en met bepalingen in de relevante wet- en regelgeving.

Voor het boekjaar 2023 verstrekte de externe accountant een controleverklaring met een oordeel over getrouwheid en rechtmatigheid bij de jaarrekening van de gemeente. De externe accountant geeft vanaf het boekjaar 2023 alleen nog een controleverklaring af met een oordeel over de getrouwheid van de jaarrekening, waarvan de rechtmatigheidsverantwoording onderdeel uitmaakt. De accountant blijft nog wel de rechtmatigheid controleren voor de SISA verantwoordingen.

Deze wijziging markeert allereerst de verantwoordelijkheid van ons als college van B&W voor de rechtmatigheid. Het is vervolgens aan u om de rechtmatigheidsverantwoording te bediscussiëren en te beoordelen.

In 2023 heeft het college besloten om de paragraaf ‘rechtmatigheidsverantwoording’ toe te voegen aan de financiële verordening. Voor de rechtmatigheidsverantwoording zijn de volgende criteria getoetst: begrotingscriterium, voorwaardencriterium en het misbruik & oneigenlijk gebruik criterium. Zie de jaarrekening hoofdstuk Rechtmatigheidsverantwoording voor de volledige rechtmatigheidsverantwoording.

De gemeenteraad heeft een verantwoordingsgrens vastgesteld waarboven het college van B&W de afwijkingen (fouten en onduidelijkheden) moet opnemen in de rechtmatigheidsverantwoording. De verantwoordingsgrens is vastgesteld op 3% van de totale lasten inclusief mutaties in de reserves en is daarmee vastgesteld op € 2.274.000. Alleen die bevindingen die boven de rapporteringsgrens uitkomen dienen gerapporteerd te worden aan de gemeenteraad en vastgelegd in de rechtmatigheidsverantwoording. In de financiële verordening heeft u met ons afgesproken dat de rapportagegrens vanaf € 150.000 in de paragraaf bedrijfsvoering worden toegelicht. Naast deze toelichting gaan wij hieronder in op de bevindingen van het begrotingscriterium, voorwaardencriterium en het misbruik en oneigenlijk gebruik (M&O) criterium.

De in de jaarstukken opgenomen rechtmatigheidsverantwoording hebben wij opgesteld volgens de Kadernota rechtmatigheid van de commissie BBV en de financiële- en controleverordeningen van onze gemeente. Daarnaast geldt het door u vastgestelde normenkader en het Misbruik en Oneigenlijk gebruik (M&O) beleid als toetsingskader voor de rechtmatigheidsverantwoording.

Begrotingscriterium

Het begrotingscriterium heeft betrekking op de grenzen van de baten en lasten in de geautoriseerde begroting. Het gaat hierbij om de exploitatie, investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand komen.

De begroting wordt bewaakt door de planning & control-cyclus. Begrotingswijzigingen kunnen bij elke raadsvergadering plaatsvinden en worden door de gemeenteraad geautoriseerd. De begroting is vastgesteld op programmaniveau. Bij vaststelling wordt ook de investeringsbudgetten vastgesteld.

Op basis van de financiële verordening (art. 6.5) is een melding en voorstel tot begrotingswijziging aan de gemeenteraad verplicht indien het saldo van baten en lasten van een individueel programma met meer dan 10% verslechterd met een minimum van € 50.000. Dit geldt eveneens voor investeringsbudgetten.

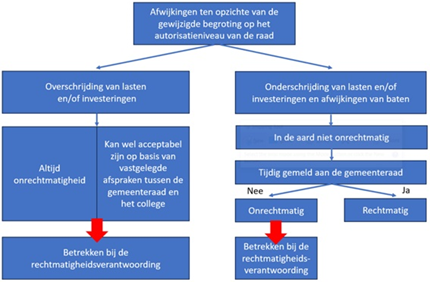

De uitwerking van het begrotingscriterium in de rechtmatigheidsverantwoording volgt uit de financiële verordening artikel 13. Daarnaast is in 2024 de kadernota rechtmatigheid aangepast met een nadere uitwerking rondom het thema begrotingscriterium. Daarbij wordt het volgende schema gehanteerd:

Bij onze controles voor het begrotingscriterium hebben wij geen onrechtmatigheden geconstateerd die uitkomen boven de verantwoordingsgrens en niet acceptabel zijn. Wel bedragen boven de rapporteringsgrens die toegelicht worden.

Zoals uit bovenstaande tabel blijkt wordt er onderscheid gemaakt in 2 soorten afwijkingen:

1) afwijkingen voor lagere lasten, hogere baten en lagere baten boven € 150.000. Deze zijn rechtmatig als deze tijdig gemeld zijn aan de gemeenteraad. Onder tijdig wordt volgens de financiële verordening ook verstaan als het is opgenomen / verantwoord bij de jaarrekening.

2) afwijkingen voor hogere lasten boven € 150.000 zijn automatisch onrechtmatig tenzij volgens de uitzonderingen zoals opgenomen in de financiële verordeningen. Vervolgens wordt getoetst of de onrechtmatigheid acceptabel is of niet. Als het acceptabel is wordt het toegelicht in de rechtmatigheidsverantwoording en paragraaf bedrijfsvoering. Als het niet acceptabel is heeft het invloed op de rechtmatigheidsverantwoording.

De volgende uitgangspunten zijn gehanteerd in de jaarrekening 2024:

- Overschrijdingen op lasten en/of investeringskredieten zijn altijd onrechtmatig, maar kunnen wel als acceptabel worden aangemerkt.

- In artikel 13.4 van de financiële verordening zijn situaties gemeld waarbij overschrijdingen als acceptabel worden aangemerkt.

- Aanvullend wordt een overschrijding ook als acceptabel aangemerkt, indien het saldo van baten en lasten binnen een programma niet meer dan 10% verslechterd. Dit om aansluiting te houden met de bepalingen in de financiële verordening.

- Eveneens worden overschrijdingen veroorzaakt door een expliciet bestuursbesluit (zonder aanpassing van de begroting) ook als acceptabel aangemerkt.

Onderstaand lichten wij de afwijkingen toe vanaf € 150.000. Ook geven wij aan wat wij doen om de bevindingen in de toekomst te voorkomen.

Soort | Programma | Overschrijding | Toelichting | Onrechtmatig? | Maatregel | Acceptabel of niet |

|---|---|---|---|---|---|---|

A | Overschrijding lasten programma 1 | Last € 664.000 | De overschrijding wordt grotendeels verklaard door een overschrijding op taakveld 0.1 van € 511.000. Een overschrijding van € 474.000 wordt verklaard door een overschrijding op de voorziening wachtgeld / pensioen voormalig B&W vanwege de lagere rekenrente. Hierdoor is er een overschrijding op het budget. Deze overschrijding is onrechtmatig maar wel acceptabel omdat deze valt binnen de regels zoals opgesteld in de financiële verordening. | Ja Ja Ja | Geen aanvullende maatregelen Geen aanvullende maatregelen Geen aanvullende maatregelen | € 474.000 is acceptabel € 70.000 is acceptabel € 83.000 niet acceptabel |

A | Overschrijding lasten programma 2 | Last 34.000 | Overschrijding betreft een gering bedrag onder € 150.000 wat normaal niet verder wordt toegelicht. Omdat de overschrijding is veroorzaakt bij de verbonden partij wat ook wordt verantwoord aan de gemeenteraad en onoverkomelijk is, is dit acceptabel | Ja | Geen aanvullende maatregelen | € 34.000 Acceptabel |

A | Overschrijding lasten programma 6 | Last € 1.141.000 | In programma 6 zijn er een aantal overschrijdingen op de lasten. De grootste overschrijding van € 866.000 komt uit taakveld 0.4 | Ja Ja Ja | Gedurende het jaar moeten bij verwachte overschrijdingen op de personeelskosten eerder begrotingswijzigingen worden verricht om de raad tijdig te informeren en ook geen begrotingsonrechtmatigheid te hebben. Geen aanvullende maatregelen Geen aanvullende maatregelen | Niet acceptabel € 866.000 117.000 Acceptabel 158.000 niet acceptabel |

B | Overschrijding investeringsbudgetten | - | - | - | - | |

C | Ongeautoriseerde reservemutaties | - | - | - | - | |

D | Overige | - | - | - | - | |

Totaal | € 1.839.000 |

Voorwaardencriterium

Het voorwaardencriterium heeft betrekking op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. Deze eisen / voorwaarden zijn afkomstig uit verschillende wet- en regelgeving zoals de aanbestedingswet en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

In de onderstaande tabel zijn de bevindingen ten aanzien van het voorwaardencriterium opgenomen die het bedrag van € 150.000 overschrijden:

Bevinding | Bedrag | Toelichting | Maatregel |

|---|---|---|---|

Inkopen ten onrechte niet Europees aanbesteed | € 362.525 | Er zijn 3 bevindingen

|

Deze bevinding zal ook nog van toepassing zijn voor 2024 en 2025 voor de uitgaven die in die jaren plaats vinden.

|

Totaal | 362.525 |

Bovenstaande bevindingen zijn in totaal onder de verantwoordingsgrens voor de rechtmatigheidsverantwoording van € 2,27 miljoen. Hierdoor heeft dit geen invloed op de rechtmatigheidsverantwoording van het college en is het hierdoor ook niet in de rechtmatigheidsverantwoording opgenomen.

Misbruik en oneigenlijk gebruik (M&O) criterium

Het misbruik en oneigenlijk gebruik-criterium heeft betrekking op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

De in de kadernota genoemde regelingen inzake misbruik en oneigenlijk gebruik hebben o.a. betrekking op het verstrekken van subsidies en/of uitkeringen of het innen van heffingen van derden. Daar dit geen activiteiten voor gemeente Laarbeek zijn, is dit toetsingscriterium voor 2024 beperkt van toepassing.

Los daarvan kan misbruik en oneigenlijk gebruik zich natuurlijk wel voordoen op andere activiteiten, die wel onderdeel vormen van de werkzaamheden van Gemeente Laarbeek. Daarom brengen we middels een risico analyse wel de belangrijkste risico's in kaart, worden er interne controles verricht, en wordt er ook gekeken naar kwetsbare functies en risico's die mogelijk invloed kunnen hebben op de processen.

Er zijn diverse beheersmaatregelen ingevoerd om misbruik en oneigenlijk gebruik zoveel als mogelijk te voorkomen. Uit de interne controles en interne of externe meldingen blijken geen signalen voor misbruik en oneigenlijk gebruik.

Conclusie

Op basis van de interne controle werkzaamheden zijn er geen fouten of onduidelijkheden geconstateerd boven de vastgestelde rechtmatigheidsgrens.

Planning & Control

In deze bestuursperiode kijken wij samen met de Auditcommissie naar slimme keuzes en invulling van de instrumenten voor planning en control. Enerzijds om de informatiewaarde en sturingsmogelijkheden van de instrumenten voor u te vergroten en anderzijds om de efficiëntie voor de organisatie te vergroten.

Zo is in de raadsvergadering van 16 mei 2024 is besloten om voortaan jaarlijks met één financiële rapportage te werken in plaats van twee tussenrapportages. In de financiële rapportage beoordelen we of de realisatie in het lopende boekjaar én de verwachtingen richting het einde van het jaar in lijn liggen met de eerder toegekende budgetten. Als bijstellingen nodig zijn, positief of negatief, dan vermelden we dit in deze rapportage.

De Financiële rapportage 2024 is vastgesteld in de raad van 26 september 2024. Hierin is een aantal nieuwe onderdelen opgenomen ten opzichte van de tussentijdse rapportages. Hoewel de rapportage beknopter is dan voorheen, hebben we de volgende onderdelen toegevoegd:

- Realisatiecijfers per 1-7

- Prognose naar het einde van het jaar

- Splitsing meerjarenbegroting in incidenteel en structureel

Personele sterkte & formatie

In bijlage 3 Staat Personele capaciteit van de Jaarrekening is een tabel opgenomen met de ontwikkeling van de personele formatie en loonkosten 2024.